Beleggen voor je pensioen. Klinkt spannend, maar dat is het eigenlijk niet. Toch zien veel Nederlanders beleggen nog altijd als gokken. Maar beleggen voor je pensioen is heel wat anders dan met je pensioengeld in de zak de roulettetafel in Holland Casino opzoeken. Beleggen voor je pensioen is een stuk saaier. Levert je ook flink wat meer rendement en belastingvoordeel op dan het casino, trouwens.

Zo werkt beleggen voor je pensioen

Van dat belastingvoordeel mag je alleen profiteren als je een pensioentekort hebt. Dat wil zeggen: je bouwt geen of te weinig pensioen op bij een werkgever of je bent zzp’er en hebt helemaal geen pensioenregeling. Dat pensioentekort wordt ook wel jaarruimte genoemd. Jouw jaarruimte is persoonlijk en afhankelijk van je inkomen en pensioenregeling bij een eventuele werkgever. Je mag je jaarruimte alleen storten op een speciaal daarvoor bestemde lijfrente- of bankspaarrekening.

Zo’n rekening is écht bedoeld voor je pensioen: je kunt het geld niet zomaar opnemen vóór je AOW-leeftijd en laat het vanaf uiterlijk 5 jaar na die AOW-leeftijd periodiek uitkeren. Daartegenover staan wel de nodige belastingvoordelen: je mag je jaarlijkse inleg aftrekken van jouw belastbare inkomen én je betaalt geen vermogensbelasting over het bedrag. Als je met pensioen kunt, laat je het bedrag uitkeren. Je betaalt dan alsnog belasting, maar (waarschijnlijk) wél tegen het lagere AOW-tarief.

Dit levert het belastingvoordeel op

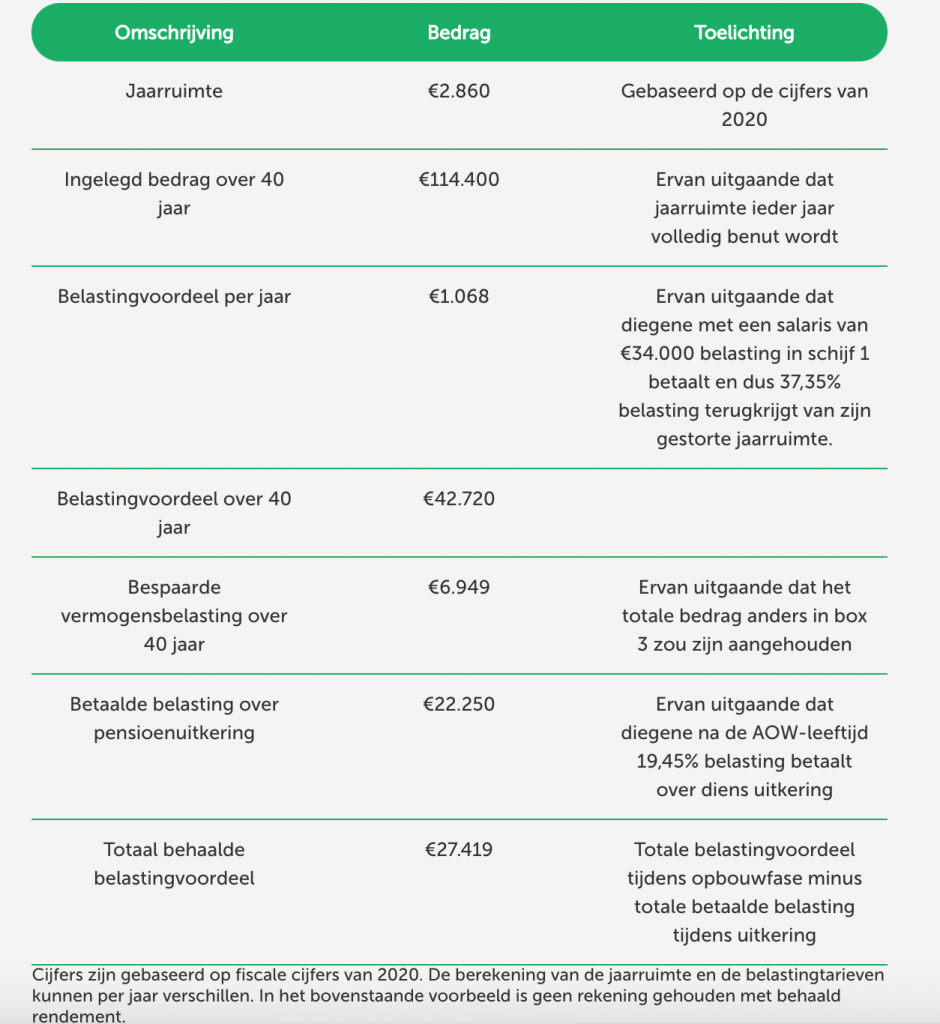

We kunnen je geen kant en klaar vooruitzicht voorschotelen van jouw belastingvoordeel. Dat is namelijk persoonsafhankelijk en de jaarruimte is dus altijd hoger of lager dan die van je echtgenoot, familielid of buurvrouw. Wel kunnen we natuurlijk een voorbeeld geven. Hieronder gaan we uit van iemand die €34.000 per jaar verdient en geen pensioen opbouwt bij een werkgever. Diens jaarruimte is dan €2860. We gaan ervan uit dat diegene 40 jaar lang de jaarruimte benut.

Beleggen doe je voor de langere termijn

Is de bovenstaande situatie vergelijkbaar met de jouwe? Dan gunt de Belastingdienst je dus mogelijk ieder jaar zo’n €1.000 aan belastingvoordeel. Dat is snel verdiend over een storting van nog geen €3.000. Maar als je belegt voor je pensioen, dan wilt je natuurlijk niet dat dat snel verdiende geld in rook opgaat door kelderende koersen. Maar hoe reëel is dat eigenlijk?

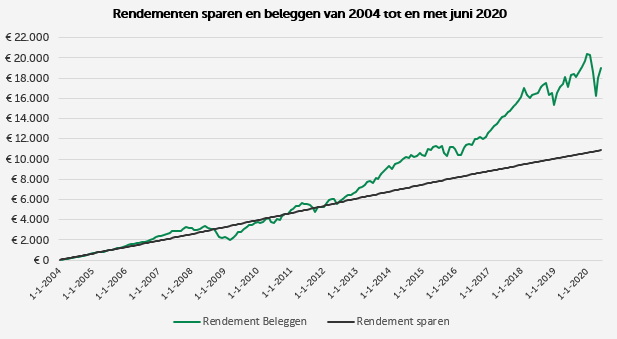

Beleg je met geld? Dan weet je zeker dat je geld op een zeker moment minder waard wordt. Maar dat is niet erg. Kijk maar eens naar de grafiek hieronder. Hierin vergelijken we de rendementen van sparen en beleggen bij een jaarlijkse inleg van €2860 (de jaarruimte van hierboven) over een periode van 15 jaar.

Je ziet dat het rendement van beleggingen in de afgelopen 15 jaar een flink aantal keer kelderde. In 2008 bijvoorbeeld, tijdens de financiële crisis. Maar ook recentelijk, toen de coronacrisis zorgde voor forse koersdalingen. Was je in 2008 begonnen met beleggen? Dan had je het eerste jaar ongetwijfeld een flink verlies geleden. Had je vervolgens niets van die rode cijfers aangetrokken? Dan had jouw belegde vermogen zich in de jaren daarna ook weer hersteld en had je vermoedelijk flink wat meer rendement behaald dan met een spaarrekening.

Bereken jouw jaarruimte online

Je zit met een aantal vragen: bijvoorbeeld: “wat mag ik dit jaar maximaal op mijn Pensioenrekening storten” of “welk bedrag krijg ik terug van de Belastingdienst”.

Bereken het direct in een handige tool via deze tool van BrandNewDay.

De risico’s van zelf beleggen voor je pensioen

Risicoloos beleggen bestaat niet. Verantwoord beleggen wel. Als je geld gespreid belegt, het risico tijdig afbouwt én best wel lang de tijd hebt, dan vang je een hoop van die risico’s af. Met dat laatste zit het bij toekomstige pensionado’s sowieso goed: de gemiddelde Nederlander werkt ruim 40 jaar. Dat is een van de redenen waarom pensioenfondsen al sinds de jaren 80 beleggen voor hun klanten.

Bron: Brandnewday.nl. Bewerking: Beleggenvergelijken.com

Disclaimer: Beleggen kent risico’s, je kunt je inleg (deels) verliezen. Dit artikel is niet bedoeld als beleggingsadvies.